唯品会在美国时间本周三(11月14日)盘后披露了2018年第三季度财报。关键数据如下:

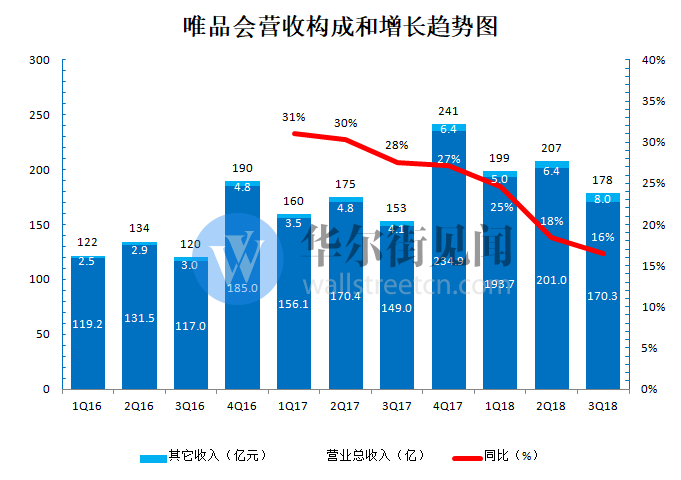

营收总额为178亿元,同比增长16.4%;

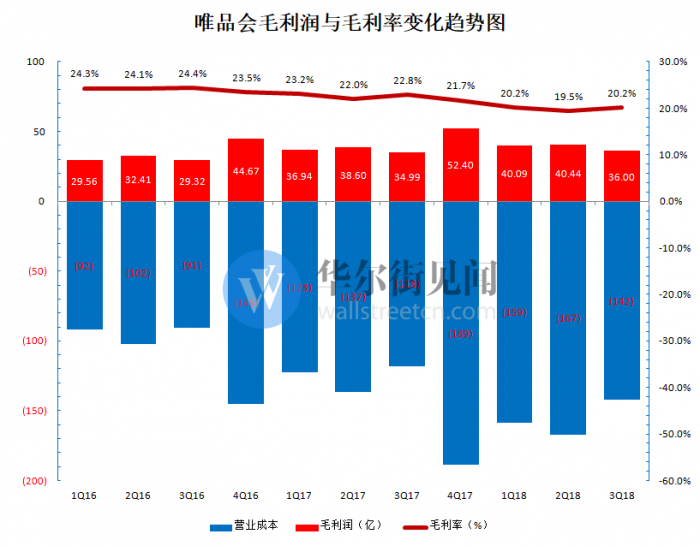

毛利润为36亿元,同比增长3%;毛利率为20.2%,去年同期为22.8%,同比下滑2.6%;

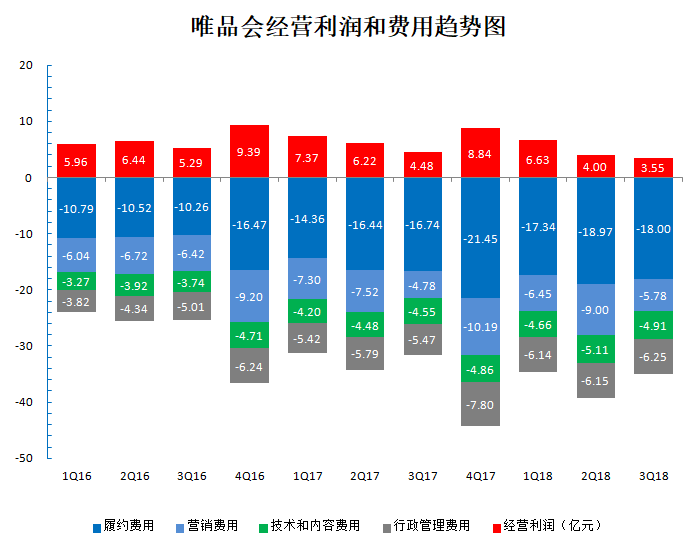

营业利润3.55亿元,同比下滑21%,去年同期为4.48亿元;营业利润率为2%,去年同期2.9%,下滑0.9%;

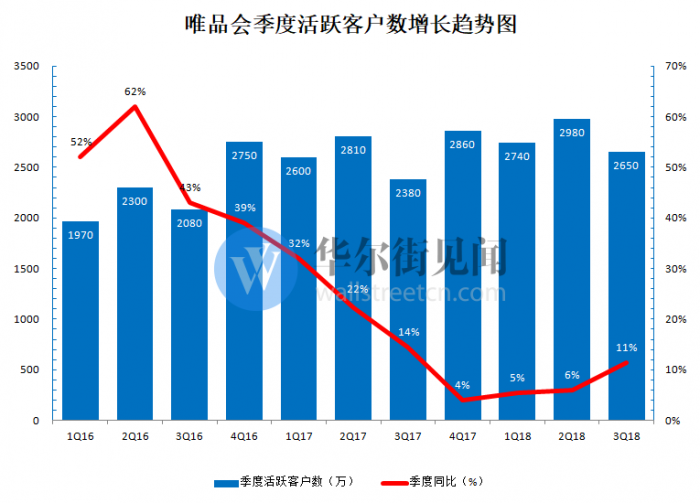

活跃客户数从去年同期的2380万增加到2650万,同比增长11%;

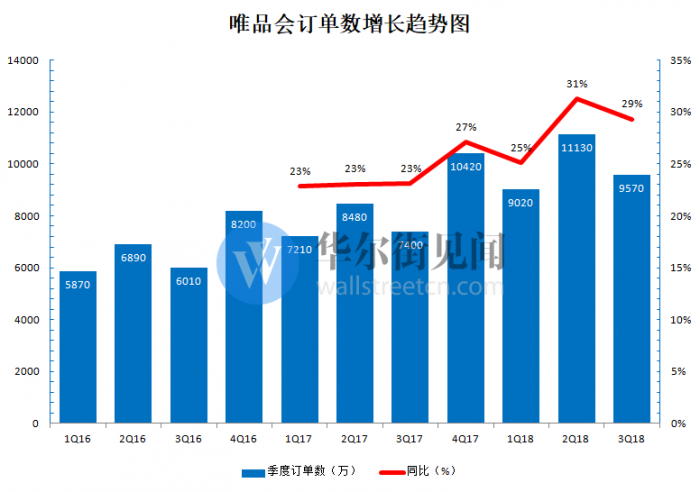

订单数从去年同期的7400万增加到9570万,同比增长29%;

活跃客户人均订单数从去年同期的3.11上升至3.61,同比增长16%;

ARPU值为673元,同比增长5%,去年同期为643元。

腾讯和京东在2018年上半年与唯品会战略合作,开通微信流量入口,以及上线唯品会京东旗舰店,在三季度为唯品会贡献了22%的新客户,推动唯品会三季度活跃用户数两位数的增长。

根据唯品会营收指引,公司四季度营收同比增长率约为8%至13%。这意味,即便在传统电商旺季,唯品会四季度营收同比增速再度下滑。

唯品会推行的特卖战略的升级,将会是唯品会接下来最大的看点。

唯品会Q3营收总额为人民币178亿元,同比增长16.4%,去年同期为153亿元。与此同时,唯品会营收同比增速在过去六个季度逐步放缓,本季度营收环比为-14%。

数据来源:公司财报,见智整理

唯品会财报称,公司营收增长主要受活跃客户总数增长和每位客户平均收入增长的推动。

根据披露数据显示,2018年Q3季度,唯品会活跃客户数从去年同期的2380万增加到2650万,同比增长11%。

唯品会活跃客户数据曾经在2017年遇到重大挑战,同比增速从2017年Q1的32%降到Q4的4%。而这样的放缓趋势体现在之前的三个季度,活跃客户数同比增速仅为4%、5%、6%,2018年Q3同比提高到11%,时隔一年,重回两位数增长。

数据来源:公司财报,见智整理

在唯品会本季度新增客户当中,来自腾讯和京东约占22% ,而在上一季度,这一数据为24%,说明腾讯和京东对唯品会的客户导流效果不但没有进一步强化,反而边际减弱。

唯品会财报中称,Q3季度订单数从去年同期的7400万增加到9570万,同比增长29%。从过去一段时间的对比来看,订单数呈现高增长。

数据来源:公司财报,见智整理

与此同时,订单的同比增长率要高于活跃客户数的同比增长率,意味着人均订单数在Q3季度同比上升。

根据见智统计,2017年三季度唯品会活跃客户人均订单数为3.11,而2018年三季度上升至3.61,同比增长16%。

数据来源:公司财报,见智整理

财报还提到,Q3季度每位客户的平均收入同比增长约5%,约85%的客户是回头客,96%的订单由回头客提供。

根据见智统计,通过公司季度总营收除以活跃客户数得到的ARPU数据显示,2018年三季度ARPU值为673元,相比去年同期的643元同比增长5%。

数据来源:公司财报,见智整理

值得注意的是,唯品会季度ARPU值在2017年Q4季度达到顶峰之后,已经连续3个季度下滑,从此前的844元下降至今年三季度的673元。

从同比数据看,唯品会今年三季度活跃客户数、人均订单数、ARPU值均出现不同程度的增长,但反观环比,三者却都是负增长。业务数据的同比“三击”和环比“三杀”上演着一出罗生门。

今年三季度唯品会毛利润为36亿元,去年同期为35亿元,同比增长3%,上一季度40.44亿元,环比增长-11%。

唯品会毛利率从Q2的19.5%上升至Q3的20.2%;但唯品会毛利率去年同期为22.8%,毛利率同比下滑2.6%。 财报中称,毛利率的变化主要是由于公司投资于促销活动。

数据来源:公司财报,见智整理

财报显示,今年三季度,营业利润3.55亿元,同比下滑21%,去年同期营业利润为4.48亿元;营业利润率为2%,去年同期2.9%,营业利润率下滑0.9%。

唯品会归属于股东净利润为人民币2.287亿元,去年同期为人民币3.381亿元 ,同比下降32%;Non-GAAP准则下归属股东净利润是人民币5.008亿元,去年同期为人民币5.598亿元,同比下降11%。

在成本端,2018年第三季度的总运营费用为人民币35亿元,与之相比在去年同期为人民币32亿元,同比增长11%,总运营费用率从去年同期的20.6%下降至19.4%。具体来看:

履约费用人民币18亿元,去年同期17亿元;履约费用率从去年同期的10.9%下降至9.9%;

营销费用人民币5.78亿元,去年同期4.78亿元;营销费用率从去年同期的3.1%上升至3.2%;

技术和内容费用人民币4.91亿元,去年同期4.55亿元;技术和内容费用率从去年同期的3.0%下降至2.8%;

行政管理费用人民币6.25亿元,去年同期5.47亿元;行政管理费用率从去年同期的3.6%下降至3.5%。

运营费用率的下降意味着公司运营效率的提升,值得关注的是,营销费用率同比不降反升。

虽然在上半年,微信开通唯品会流量入口,以及唯品会旗舰店在京东上线,但在Q3季度并没有看到销售效率的提升,即便在Q2季度,营销费用率也仅仅是同比持平。唯品会与腾讯、京东合作在成本端的边际规模效应没有得到体现。

而从另一个角度看,虽然公司整体费用率控制取得成效,但经营利润率的表现却差强人意。今年Q3季度,经营利润率仅为2%,去年同期为2.9%。可见,毛利率同比下滑成为侵蚀营业利润的重要因素。

在刚刚过去的双11大促期间(11月1日至11月11日)唯品会实现交易额(GMV)102亿,同比增长27%。天猫在双11成交金额达到2135亿元人民币,较去年的1682亿元增27%。唯品会与天猫GMV同比增速达到一致。

即便如此,唯品会在财报中预计其营业收入将介于人民币261亿元和人民币273亿元之间,同比增长率约为8%至13%。这意味,即便在传统电商旺季,唯品会四季度营收增速再度下滑几成定局。

值得一提的是,今年10月底唯品会副总裁黄红英曾高调宣布:

唯品会特卖战略升级为全渠道、全矩阵、系统化的特卖体系,将全面赋能供给侧和需求侧,同时也将全面释放特卖模式下的新消费力量,实现“特卖”从商业模式向价值赋能的进阶。

所谓特卖战略的升级,意图踩着消费升级的快车前行。不过天猫、京东的头部效应越来越明显,而且以拼多多为代表的微商和社交电商又在蓬勃发展,唯品会亟需一个新的商业路径与抵御同业者竞争。特卖战略升级能否杀出一条血路?价值赋能是不是海市蜃楼?继腾讯、京东战略合作之后,这或许是唯品会接下来最大的看点。

*本文来自华尔街见闻(微信ID:wallstreetcn)。开通华尔街见闻VIP会员,即刻获取金融市场体系化服务。*

工作日8:30—18:00 非工作日9:00—17:00

工作日8:30—18:00 非工作日9:00—17:00

全国服务热线

全国服务热线